Đặc điểm của hình thức kế toán Nhật ký chung là gì? Quy trình ghi sổ của hình thức này như thế nào? Mời bạn đọc cùng tìm hiểu tại bài viết dưới đây.

Đặc điểm của hình thức kế toán Nhật ký chung

Hình thức kế toán Nhật ký chung có các đặc điểm cơ bản sau:

– Tất cả các nghiệp vụ phát sinh đều phải ghi vào sổ Nhật ký chung theo trình tự thời gian.

– Định kỳ, căn cứ vào sổ Nhật ký để ghi vào Sổ cái.

Các loại sổ sử dụng trong hình thức kế toán Nhật ký chung

– Sổ Nhật ký chung (Nhật ký chuyên dung), sổ Nhật ký đặc biệt.

– Sổ Cái: sổ Cái kiểu một bên hoặc hai bên.

– Các sổ, thẻ kế toán chi tiết: gồm 1 số loại sau:

+ Sổ chi tiết các tài khoản.

+ Thẻ kho.

+ Sổ quỹ tiền mặt, tiền gửi ngân hàng.

+ Nhật ký mua hàng, bán hàng.

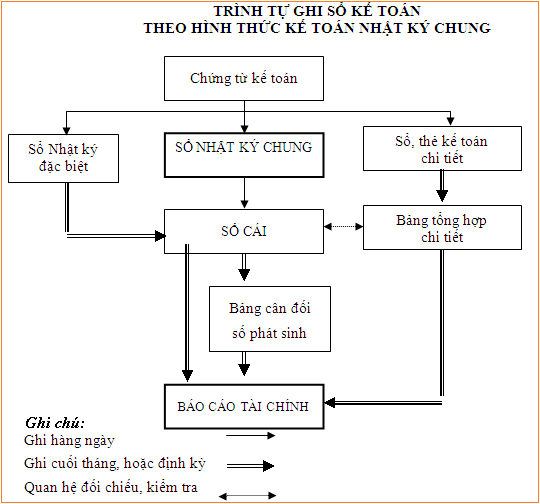

Trình tự ghi sổ kế toán theo hình thức kế toán Nhật ký chung

*Hằng ngày

Hằng ngày, kế toán ghi các nghiệp vụ phát sinh vào sổ Nhật ký chung theo trình tự thời gian. Căn cứ ghi sổ là các chứng từ liên quan.

Sau khi ghi sổ Nhật ký chung, kế toán căn cứ vào các nghiệp vụ ghi sổ Cái theo các tài khoản phù hợp.

Lưu ý:

– Trong trường hợp doanh nghiệp mở sổ, thẻ chi tiết thì kế toán phải thực hiện đồng thời:

+ Ghi sổ Nhật ký chung.

+ Ghi vào các sổ, thẻ kế toán chi tiết có liên quan.

– Trong trường hợp doanh nghiệp mở sổ Nhật ký đặc biệt:

+ Hàng ngày, kế toán ghi các nghiệp vụ phát sinh vào sổ Nhật ký đặc biệt. Căn cứ ghi sổ là các chứng từ kế toán.

+ Định kỳ: kế toán loại trừ 1 số nghiệp vụ trùng lặp do được ghi đồng thời vào nhiều sổ Nhật ký đặc biệt. Sau đó tổng hợp từng sổ Nhật ký đặc biệt để ghi vào sổ Cái. Việc này thường làm định kỳ 3, 5, 10… ngày hoặc cuối tháng tuỳ thuộc vào khối lượng nghiệp vụ phát sinh.

*Cuối kỳ

Cuối kỳ kế toán tiến hành lập báo cáo tài chính. Trình tự thực hiện như sau:

– Kế toán tổng hợp số liệu trên sổ Cái và lập Bảng cân đối số phát sinh.

– Kế toán đối chiếu, kiểm tra số liệu giữa sổ Cái và Bảng tổng hợp chi tiết. Bảng tổng hợp chi tiết được lập từ các sổ, thẻ kế toán chi tiết.

– Căn cứ vào số Cái, Bảng cân đối số phát sinh và Bảng tổng hợp chi tiết kế toán lập Báo cáo tài chính.

*Mẹo kiểm tra Bảng cân đối số phát sinh

Theo nguyên tắc thì:

Tổng số phát sinh bên Nợ trên Bảng cân đối số phát sinh = Tổng số phát sinh Nợ trên sổ Nhật ký chung

Tổng số phát sinh bên Có trên Bảng cân đối số phát sinh = Tổng số phát sinh Có trên sổ Nhật ký chung

Sau khi lập Bảng cân đối số phát sinh mà số liệu không thỏa mãn các điều kiện như trên thì chắc chắn bạn đã làm sai. Tuy nhiên thỏa mãn được 2 điều kiện trên thì Bảng cân đối số phát sinh bạn lập cũng chưa chắc chính xác đâu nhé!

Ưu điểm

Ưu điểm của hình thức kế toán này là:

– Mẫu sỗ đơn giản, thuận tiện cho việc phân công lao động kế toán và tận tiện cho việc ứng dụng công tác kế toán trên máy vi tính.

– Thuận tiện cho việc kiểm tra, đối chiếu số liệu kế toán cho từng đối tượng kế toán. Vì các nghiệp vụ được ghi theo trình tự theo thời gian. Từ đó có thể cung cấp thông tin kế toán nhanh chóng, kịp thời cho nhà quản lý.

Nhược điểm

Nhược điểm của hình thức kế toán này là số nghiệp vụ phải ghi chép tương đối nhiều. Hơn nữa một nghiệp vụ có thể sẽ được ghi vào sổ Nhật ký chung nhiều lần. Vì vậy khi tổng hợp vào sổ Cái kế toán phải kiểm tra và loại bỏ các nghiệp vụ bị trùng.